家族信託の活用を考えるときにはまず信託契約の内容を検討する必要があります。

ですが、法務的な視点ばかりで家族信託を検討し信託契約書を作成すると、想定外のみなし贈与税等が課税され、片手落ちとなるスキームを組成してしまうリスクがあります。

こうしたリスクについては、司法書士など、家族信託に携わる専門家は絶対に回避したいところです。

ここでは家族信託の際に気を付けたいみなし受益者と特定委託者について説明します。

信託法と税法上の受益者の範囲の違い

家族信託の税務では、受益者「等」課税信託とされています。受益者等課税信託では、受益者が信託財産を有するものとみなされ、受益者等に課税されることになります。

ですので、家族信託に関する税務では「受益者等」に該当するか否かの判断はとても大切です。

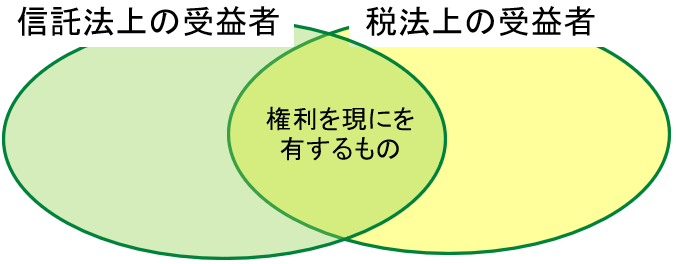

ここでまず事前に押さえておきたいのは、信託法上の受益者と税法上の受益者は範囲が異なるという点です。

信託法上の受益者は、受益権を有するものとされています。

これに対して税法上の受益者は、信託法上の受益者のうち、「受益者としての権利を現に有するもの」に限られています。逆に言うと、受益者としての権利を現に有しないものは税法上の受益者には該当しません。

信託法上の受益者が、必ずしも税法上の受益者になるとは限らないということです。

信託法上の受益者と税法上の受益者とで受益者の範囲が異なることは受益者等課税信託を理解するうえではとても大切になります。

税法上の受益者はイメージ的には次のようになります。

信託法2条6項

この法律において「受益者」とは、受益権を有する者をいう。

所得税法13条1項

信託の受益者(受益者としての権利を現に有するものに限る。)は当該信託の信託財産に属する資産及び負債を有するものとみなし、かつ、当該信託財産に帰せられる収益及び費用は当該受益者の収益及び費用とみなして、この法律の規定を適用する。

受益者としての権利を現に有するものと有しないもの

税法上の受益者は、受益者としての権利を現に有する者とお伝えしました。

この点について具体例をあげると、残余財産受益者は「受益者としての権利を現に有するもの」に含まれますが、帰属権利者は「受益者としての権利を現に有するもの」にはあたらず、受益者には含まれません(所得税基本通達13ー7)。

ところで、信託は受益者「等」課税信託と既にお伝えした通りですが、この「等」には、これから説明する「みなし受益者」と「特定委託者」が含まれます。

「みなし受益者」と「特定委託者」にあたれば、みなし贈与税などの課税リスクがありますので、家族信託を組成するときには最も注意を要する点の1つです。

みなし受益者とは?

みなし受益者とは、信託の変更をする権限を現に有し、かつ、その信託の信託財産の給付を受けることとされている者(受益者を除く)のことです。

ただし、軽微な変更をする権限として、信託の目的に反しないことが明らかな場合に限り信託の変更をすることができる権限を有しているに過ぎない者は、みなし受益者から除かれます。ここは大切なポイントです。この点は後述します。

所得税法13条2項

信託の変更をする権限(軽微な変更をする権限として政令で定めるものを除く。)を現に有し、かつ、当該信託の信託財産の給付を受けることとされている者(受益者を除く。)は、前項に規定する受益者とみなして、同項の規定を適用する。

家族信託を組成するうえで、みなし受益者は要注意で、盲点になりやすいところだと思います。

信託の変更をする権限を現に有する

「信託の変更をする権限を現に有している」はみなし受益者に当てはまるかどうかを判断するための1つ目の要件です。

「信託の変更をする権限を現に有している」については、委託者、受託者、受益者が信託の変更をする権限を現に有していることになります。

理由は、信託の変更は委託者、受託者及び受益者の合意によってすることができるとされており(信託法149条)、信託の変更をする権限には、他の者との合意により信託の変更をすることができる権限を含むとされているからです(所得税法施行令第52条2項)。

よって、委託者、受託者、受益者は信託の変更をする権限を現に有していることになります。

※ ただし次の要件「信託財産の給付を受けることとされている者」で受益者はみなし受益者からは除かれることになります。

信託財産の給付を受けることとされている者

「財産の給付を受けることとされている者」は、みなし受益者に当てはまるかどうかを判断するための2つ目の要件です。

財産の給付を受けることとされている者には残余財産受益者と帰属権利者が該当します(信託法182条1項)。

ですが、残余財産受益者は前述した「受益者」にあたるので(所得税法13条1項)、正確には、帰属権利者がみなし受益者にあたることになります。

少しややこしいですが、帰属権利者は受益者には該当しないけれど、みなし受益者に該当します(所得税法13条1項、信託法182条1項)。

さらに、信託の変更する権限を現に有している委託者が信託行為で、自己を帰属権利者に定めているときには、委託者もみなし受益者になります。

法第13条第2項の規定により受益者とみなされる者には、同項に規定する信託の変更をする権限を現に有している委託者が次に掲げる場合であるものが含まれることに留意する。

(1) 当該委託者が信託行為の定めにより帰属権利者として指定されている場合

(2) 信託法第182条第2項に掲げる信託行為に残余財産受益者若しくは帰属権利者(以下この項において「残余財産受益者等」という。)の指定に関する定めがない場合又は信託行為の定めにより残余財産受益者等として指定を受けた者の全てがその権利を放棄した場合

また停止条件付で信託財産の給付を受ける権利を有する者もみなし受益者にあたります。

委託者がみなし受益者にあたるケースをまとめると次のようになります。

- 委託者が信託行為の定めにより帰属権利者として指定されている場合

- 信託行為に残余財産受益者または帰属権利者の指定に関する定めがない場合

- 残余財産受益者もしくは帰属権利者の指定を受けた者すべてがその権利を放棄した場合

家族信託の組成でミスがあり、例えば、受託者がみなし受益者に該当してしまうと、信託契約の効力発生時点で贈与税等が発生してしまい、信託財産が億単位であれば、贈与税も相当な金額になります。ちなみに贈与税の最高税率は55%です。

みなし受益者は、専門家にとっても特に注意すべき点だと思います。

特定委託者とは?

特定委託者とは、信託の変更をする権限を現に有し、かつ、当該信託の信託財産の給付を受けることとされている者(受益者を除く。)のこと。

特定委託者と言えるためには、「信託の変更をする権限を現に有し」かつ「信託財産の給付を受けることとされている者(受益者を除く。)」という2つの要件を満たす必要があります。

先ほど「みなし受益者」について説明しましたが、みなし受益者と特定委託者は同じ意味です。

みなし受益者という文言は所得税法上で用いられている表現で、特定委託者という文言は相続税法上で用いられている表現です。所得税法と相続税法で文言は違いますが、両者は同じ意味です。

相続税法9条の2Ⅴ

第一項の「特定委託者」とは、信託の変更をする権限(軽微な変更をする権限として政令で定めるものを除く。)を現に有し、かつ、当該信託の信託財産の給付を受けることとされている者(受益者を除く。)をいう。

特定委託者に該当すれば、信託設定時に委託者から特定委託者に贈与等があったものとしてみなし贈与税等が課税されるリスクがあります。

ちなみに、この特定委託者という概念が導入された趣旨は、みなし受益者が導入された趣旨と同様、租税回避を防止するためです。

信託の変更する権限を現に有する

「信託の変更する権限を現に有する」は特定委託者に当てはまるかどうかを判断するための1つ目の要件です。

信託の変更は「委託者、受託者及び受益者の合意によってすることができる」とされており、信託の変更をする権限には、他の者との合意により信託の変更をする権限を含むとされているため、委託者や受託者は信託の変更をする権限を有していることになります(信託法149条、相続税法施行令1条の7)。

信託財産の給付を受けることとされている者

「信託財産の給付を受けることとされている者」は特定委託者にあたるかどうかを判断するとための2つ目の要件です。

注)2つ目の要件からは受益者は除かれます。

この点も基本的には、みなし受益者の「信託財産の給付を受けることとされている者」と考え方は同じです。

受託者が帰属権利者になっていれば特定委託者にあたります。次の委託者も特定委託者にあたります。

- 委託者が信託行為の定めにより帰属権利者として指定されている場合

- 信託行為に信託法第 182 条第 2 項に規定する残余財産受益者または帰属権利者の指定に関する定めがない場合

- 信託行為の定めにより残余財産受益者又は帰属権利者として指定を受けた者のすべてがその権利を放棄した場合

なお、停止条件が付された信託財産の給付を受ける権利を有する者で、信託の変更する権限を有する者も特定委託者に含まれます。

信託については専門性が高いので、親族間だけではなく、専門家に相談することは必須だと思います。

委託者が受益者になるケースは多いですが、受託者など、委託者以外の者が特定委託者にあたらないよう特に注意をする必要があります。

特定委託者に該当してしまうと、思わぬタイミングで想定外の税金を納税する可能性があります。

課税リスクの回避策

ここまで、みなし受益者と特定委託者について説明しました。みなし受益者等にあたれば、課税リスクがあることは既にお伝えした通りです。

さて、みなし受益者、特定委託者に関する条文を読むと「軽微な変更をする権限として政令で定めるものを除く」とあることに気付くと思います。

つまり、信託を変更する権限が「軽微な変更をする権限として政令で定めるもの」であれば、「信託の変更する権限を現に有する」ことにはならず、みなし受益者や特定委託者にもあたらないということです。

そして、この政令で定める権限とは「信託の目的に反しないことが明らかな場合に限り、信託の変更をすることができる権限」とされています(所得税法施行令52条、相続税法施行令1条の7)。

ですので、家族信託の契約書を作成するときには最低でもこの点に配慮した契約書を作成することが課税リスクを回避することに繋がります。

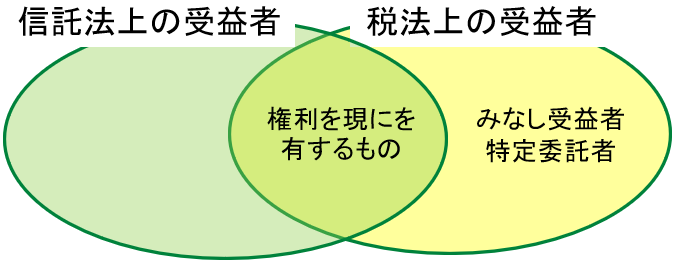

税法上の受益者のまとめ

最後に信託法と税法上の受益者についてまとめると次のようなイメージになります。

大切なことなので繰り返しますが、みなし受益者や特定委託者に当てはまる委託者や受託者等がいれば、思わぬタイミングで課税されることがあります。

贈与税の最高税率は55%ですので、想定外の課税がないよう相当な注意をして家族信託についての契約書を作成することを強くお勧めします。

お気軽にお問合せください

お気軽にお問合せください