相続が開始して相続手続きについて調べ始めたときに、初めて準確定申告のことを知った方も多いのではないでしょうか。

通常、所得税に関して、会社員の方は年末調整で済ませるために確定申告の詳細については詳しくないことがほとんどですが、ましてや準確定申告はもっと馴染がないはず。

そこでここでは、準確定申告の意味や、必要書類、準確定申告が不要なケースになどについて説明します。

準確定申告が必要な方もいらっしゃいますが、必ずしも申告する必要がないこともありますので、相続人の方は事前に確認しておきたいところです。

準確定申告とは?

まずは準確定申告ではなく、一般的な確定申告について確認します。

確定申告とは、1月1日からその年の12月31日までの1年間に得られた所得を税務署に申告する手続きのことです。この確定申告の期間は、翌年の2月16日から3月15日までの1か月です。

個人事業主はもちろん、高額所得者、株式投資をしている方は基本的には確定申告しているはずですね。

ですが、1月1日から12月31日を待つまでもなく、不幸にもその途中でお亡くなりになることがあります。1月1日からお亡くなりになる日までの所得を計算して納税するのが準確定申告です。

所得があるときには、年の途中でお亡くなりになったとしても申告する必要がないというわけではありません。

この準確定申告は、相続の開始があったことを知った日の翌日から4か月以内に管轄の税務署に申告と納税をする必要があります。

後ほどお伝えしますが、すべての人が準確定申告が必要なわけではないですので、この点は注意したいところです。

準確定申告の必要書類

準確定申告の際に必要となる書類のうち、特徴的な書類は確定申告書付表です。これは通常の確定申告では不要ですが、準確定申告では必要になります。

その他、準確定申告書の作成にあたって、源泉徴収票などが必要になることは通常の確定申告と同じです。準確定申告における必要書類は次の通りです。

- 準確定申告書

- 源泉徴収票

- 所得控除証明書 ※1

- 所得税及び復興特別所得税の確定申告書付表(後述)

- 医療費の領収書

- 委任状 ※2

※1 例えば、生命保険や社会保険、地震保険などの控除証明書が所得控除証明書にあたります。毎年、保険会社等から郵送されているはずです。

医療費についてもそうですが、保険料など、所得から控除できますので、控除すると所得税は安くなります。

※2 1人の相続人が他の相続人を代表して申告するときに委任状が必要です。

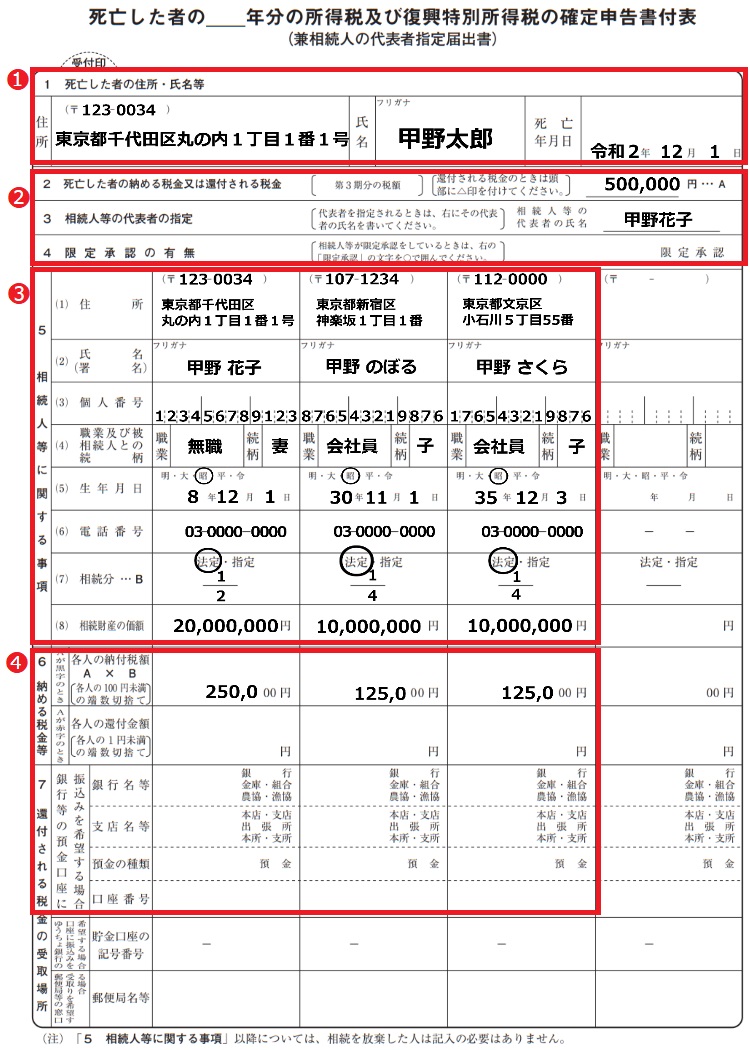

確定申告書付表の書き方・記入例

それでは準確定申告書で必要となる付表の書き方についてお伝えします。

1.故人の住所・氏名等

赤枠1では、故人の情報を記入します。住所と氏名、死亡年月日について漏れなく記載しましょう。

2.納税額または還付額等

赤枠2では、納税額や相続人のうちの代表者名を記載します。

納税額については、準確定申告書第一表で求めた金額を転記します。

また限定承認をしているときには、「限定承認」という文言を丸で囲んで下さい。

限定承認について詳しく確認したい方は次の記事をお勧めします。

3.相続人の住所・氏名等

赤枠3では、相続人全員の住所、氏名、個人番号(マイナンバー)、電話番号などを記載します。

相続分については、遺言書で相続分が指定されていれば、「指定」を丸で囲み、指定相続分を記入します。ただ実際に遺言書で相続分が指定されるケースは稀ですので、「法定」を丸で囲むことの方が多いのではないかと思います。

4.納める税金等

赤枠2で「死亡した者の納める税金又は還付される税金」を記入しましたが、その金額に法定相続分または指定相続分を乗じた金額を記入します。

また税金が還付されるときには、各相続人ごとの還付金額と還付金が振り込まれる金融機関口座を記載する必要があります。

準確定申告が不要な人は?

最後に、準確定申告が不要な方について補足として説明します。

ここまで説明した準確定申告についてですが、全ての故人が準確定申告が必要となるわけではありません。

申告が不要な方もいらっしゃいます。

準確定申告が不要な方は、例えば、次のような方です。

因みに、準確定申告が必要になる人は主に次のような方々です。

- 個人事業主

- 不動産の賃貸収入があった人

- 2000万以上の給与収入があった人

- 2か所以上から給与を得ていた人

- 給与所得以外に20万を超える所得があった人

- 400万円を超える年金収入があった人

- 株式・不動産の売却収入があった人

以上、準確定申告に関してお伝えしましたが、実際に準確定申告が必要か否か不安な方は、相続税の申告を税理士に依頼する際に、準確定申告の要否についても確認することをお勧めします。

お気軽にお問合せください

お気軽にお問合せください