相続税対策を考えるためには、まず相続税の計算の仕方を大前提となりますし、相続税の計算の仕方を理解していれば相続税対策の理解が深まり、相続税対策のポイントもわかるようになります。

また相続税の計算の仕方を知っていれば、自分の相続税の試算もできます。

そこで今回は、相続人が支払う相続税の計算の仕方を解説します。この相続税額の計算は、理解するのに難しくありませんし、ステップ別で分けて考えると理解しやすくなります。

目次

相続税額計算の全体像と流れ

まずは納付する相続税を計算するための全体の流れを確認します。

STEP.1

課税価格の合計額の計算

資産から負債を差し引いて課税遺産総額を求める

STEP.2

相続税総額の計算

課税遺産総額を基に相続人全員が納付する相続税の総額を求める

STEP.3

各相続人の相続税の計算

ステップ2を基に各相続人が納付すべき相続税を求める

MEMO

相続税計算のイメージは、まず正の財産から負の財産を差し引いて正味の財産を求めたうえで、相続税の総額を計算します。その相続税の総額を各相続人に按分することで、各相続人が納付する相続税を求めます。この3つのステップを踏むことで、各相続人が納付する相続税を計算することができます。

相続税の計算はそれほど難しくありません。難しいのは相続財産の評価等です。

相続税の計算ステップ1.課税価格の合計額の計算

まずはステップ1で、課税される財産の額を計算します。

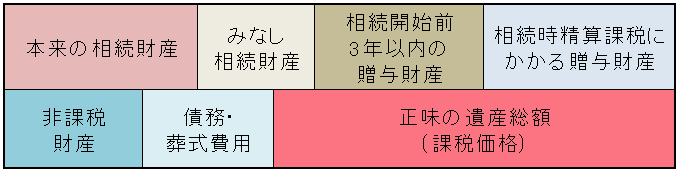

ステップ1で求めるのは、図の赤い部分の正味の遺産総額(課税価格)です。

この図を計算式で表すと

課税価格の合計額

正味の遺産総額(課税価格)=本来の相続財産+みなし相続財産+相続開始前3年以内の贈与財産+相続時精算課税制度にかかる贈与財産ー非課税財産ー債務ー葬式費用

となります。

例えば、みなし相続財産や非課税財産、債務などは次のようになります。

| 本来の相続財産 | 不動産や現金預金、株式等 |

| みなし相続財産 | 死亡保険金、死亡退職金、生命保険契約に関する権利等 |

| 相続開始前3年以内の贈与財産 | 現金や不動産等 |

| 相続時精算課税制度にかかる贈与財産 | 不動産等 |

| 非課税財産 | 仏壇、仏具、墓地等 |

| 債務 | 借入金、未払金など |

| 葬式費用 | 本葬の費用、通夜の費用など |

課税価格の合計額の計算例

具体例で課税価格の合計額を計算してみます。

| 本来の相続財産 | 100,000千円 |

| みなし相続財産 | 5,000千円 |

| 相続開始前3年以内の贈与財産 | 5,000千円 |

| 相続時精算課税制度にかかる贈与財産 | 10,000千円 |

| 非課税財産 | 3,000千円 |

| 債務 | 15,000千円 |

| 葬式費用 | 2,500千円 |

これらのものを上の計算式に当てはめて、まずは正味の遺産総額(課税価格)を決定することになります。

課税価格の合計額の計算例

正味の遺産総額(課税価格)=本来の相続財産(100,000千円)+みなし相続財産(5,000千円)+相続開始前3年以内の贈与財産(5,000千円)+相続時精算課税制度にかかる贈与財産(10,000千円)ー非課税財産(3,000千円)ー債務(15,000千円)ー葬式費用(2,500千円)=99,500千円

次に相続税の計算例ステップ2に進みます。

お問合せはこちら

お気軽にお問合せください

お気軽にお問合せください