税務業務の幅はとても広いですが、相続税を含めて、資産税周りのお仕事をする税理士にとって不動産の登記登記簿謄本の読み取りは必須のはず。

ここでは不動産登記簿謄本の見方に馴れていない税理士のために、不動産登記簿謄本の見方・読み方について司法書士が解説します。

※ 今回は「土地」の登記簿謄本を前提に説明します。

不動産登記簿謄本の構造

まずは不動産の登記簿謄本(以下、登記簿)の基本的な構造について説明します。

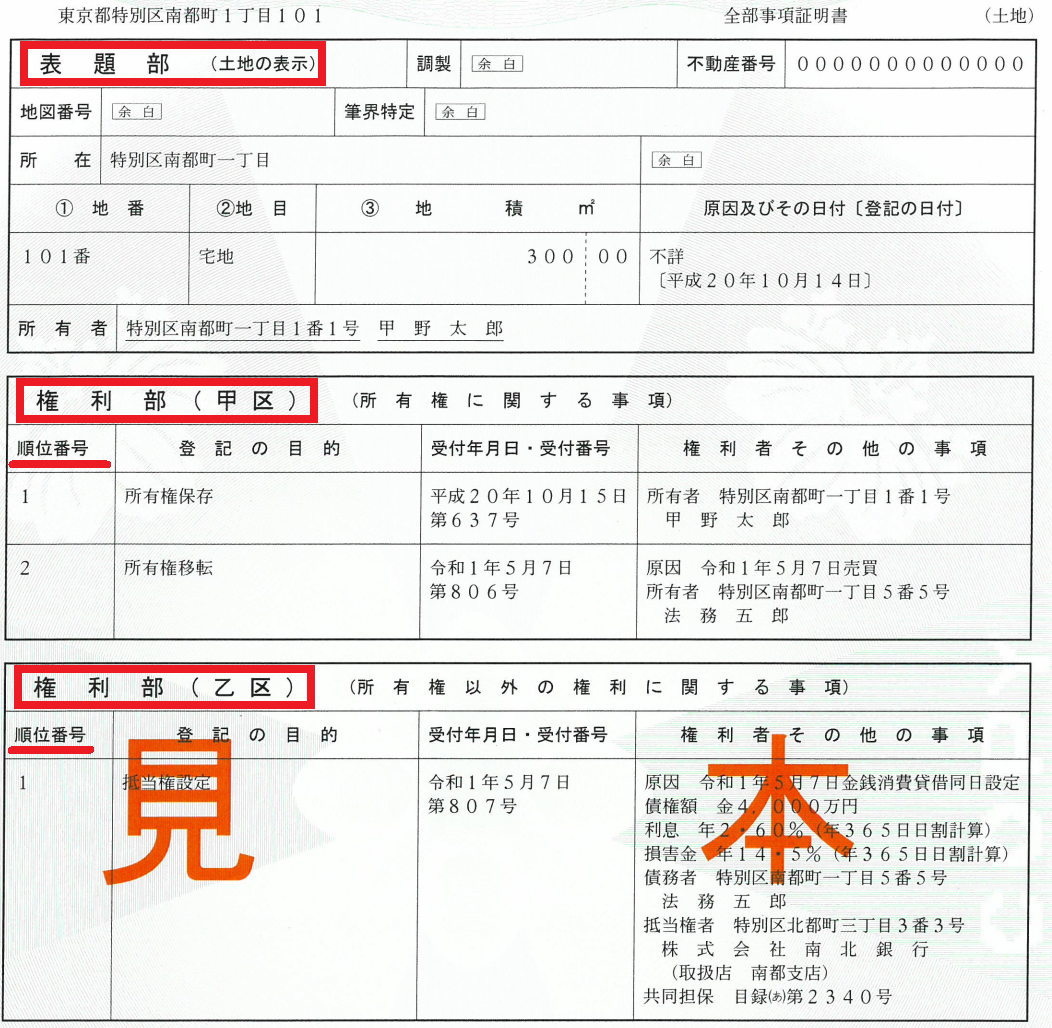

不動産の登記簿には、一番上に表題部、表題部の下に甲区、甲区の下に乙区という区分があり、登記簿は基本的に表題部、甲区、乙区の3つの区分に分かれます。

まずはこの3区分を知っておくのは必須で、不動産の権利関係を読み解くうえでの大前提となります。

この他に、不動産によっては共同担保目録が登記簿に記載されていることがあります。ただ、共同担保目録については、いったんスルーして頂いても構いません。税理士がお仕事をするうえで、共同担保目録はそれほど優先度が高くないからです。

なぜ登記をする必要があるのか?

登記簿の見方について説明する前に、「なぜ登記が必要か?」という点について簡単に説明します。

民法で最も有名な条文の1つに「対抗要件」(民法177条)という条文があります。このなかで、第三者に対して権利(所有権や地上権、抵当権など)を主張するためには「登記」が必要とされています。

ですので、売買契約で建物の所有権を取得したとしても、「登記」がなければ第三者に対しては取得した建物の所有権を主張できないことになります。

司法書士業務に決済業務というお仕事がありますが、不動産売買の決済とほぼ同時に所有権の登記を申請するのは、自分が第三者に対して所有権を主張できる状態にするためです(他人に登記を優先して取得させないため)。

いずれにせよ、第三者に対して所有権などの権利を主張するためには「登記」が必要とされています。ですので、不動産を購入したり、抵当権を設定した人は登記をした方が自分の権利を保全できることになります。

登記には主登記と付記登記があります。

主登記とは独立した順位番号の付された登記のことで、付記登記とは既に登記された主登記と一体として扱うべき登記のこと。登記は原則的には主登記となりますが、名変の場合などは付記登記で登記されます。

不動産登記簿謄本の表題部の見方・読み方

ここからは登記簿の根幹である表題部と甲区、乙区について各々説明します。

まず表題部は、不動産についての概要が記載される部分です。土地の表題部と建物の表題部は記載事項に多少違いがありますが、その不動産の概要が記載される点では同じです。

表題部に目を通すときには、所在地や地目(宅地か雑種地かなど)、広さ(地積)などを確認すると必要があります。

税理士が初めて会社を訪問するときには、事前に会社の概要を確認すると思いますが、表題部は会社に例えれば、会社の概要にあたる部分です。

不動産登記簿謄本の甲区の見方・読み方

登記簿には表題部と甲区、乙区の3つがあると既にお伝えしましたが、個人的には、この3つのなかでも甲区が登記簿の骨にあたると思います。甲区を正確に読み取らずして登記簿の内容の理解はできない。

甲区は、所有権に関する事項が登記されています。所有権に関する事項とは、不動産所有者の情報(住所・氏名)はもちろん登記されますが、不動産の取得年月日・原因、さらに不動産(所有権)が差し押さえられたときにも、甲区に登記されます。

税理士の方にとって馴染みのあるものとして、「税金の滞納」があります。税金を滞納して不動産を差し押さえられたときには甲区に差押えの登記が入ります。

甲区を閲覧するときには、必ず「誰が現在の所有者なのか」を確認する必要があります。所有権を単独で所有しているときには、すぐに所有者がわかります。順位番号の大きな値で登記されている人が基本的には現在の所有者だからです。

ただ不動産が共有のときには、注意して甲区を確認する必要があります。単独所有の場合とは違って、順位番号の大きな人だけが所有者だとは限らないからです。

共有のときには、所有者名義の上にその所有者の持ち分も記載されていますので、誰がどれほどの持ち分があるかを確認してください。共有者の持ち分を合計すれば、必ず「1」になります。

もし共有者持ち分の合計が「1」にならなければ、他の共有者を見落としている証拠です。「1」にならなときには、他の順位番号の所有者持ち分を確認しましょう。

不動産登記簿謄本の乙区の見方・読み方

登記簿を見ると、甲区の下には乙区という区分があります。

乙区は、(根)抵当権や地上権、区分地上権、地役権など所有権以外の権利が登記されます。

例えば、建物を購入・建築するときには、住宅ローンを組むことが多いと思いますが、その際、土地建物には担保権が設定されることが通常です。

この担保権の登記は乙区に登記されます。乙区に担保権が登記されている登記簿を見たことのある方は多いはず。

乙区を閲覧するときのポイントは、どのような権利がその不動産に設定しているかを確認することです。

1つの不動産には複数の担保権を設定することができますので、担保権はいくつ設定されているか、地上権などは設定されているか否かなど、その不動産の権利関係を確認することは必須です。

不動産登記簿の見方に馴れていない方は、まずは乙区を見て、その不動産の権利関係を確認することがとても大切です。

下線の意味は?

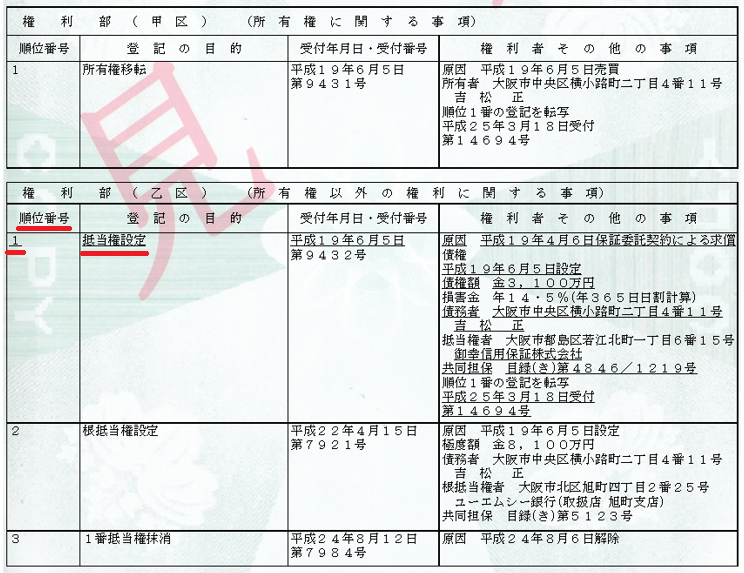

登記簿を閲覧していると、例えば、登記の目的「抵当権設定」という文言の下に下線が引かれていることがあります。

この下線の意味は、その「抵当権設定」の登記は抹消されていて、既にその抵当権の効力は消滅しているということを意味しています。(不動産にその抵当権は付いていない)

ですので、乙区を見て権利関係を把握することきには、下線の引かれている担保権は既に消滅した権利として取り扱うことになります。

※ 上の登記簿を見ると、順位番号1番の抵当権設定に下線が引かれています。これは順位番号3番で1番抵当権が抹消されていることに基づいて下線が引かれています。

3つのステップで理解するための不動産登記簿の見方・読み方

最後に税理士の方が不動産登記簿を理解するための3つのステップについてお伝えします。

この3つのステップで登記簿を確認すれば、ほぼほぼ対象不動産については理解できると思いますし、税理士の方が業務を遂行するうえでは支障はないはず。

ステップ1 表題部で対象不動産の概要把握

まずは表題部で対象不動産の概要を把握します。土地であれば所在地や、地目、地積などを確認して、ざっくりと不動産をイメージします。

例えば地積を確認すれば、これまでのご自身の実務経験に基づいて、どれほどの大きさの土地なのかはすぐにイメージできるはず。

登記簿に加えて、ブルーマップも活用すれば、かなり不動産についてのイメージは沸くと思います。

表題部では地目や地積などを確認し、これまでのご自身の実務経験に基づいて、対象不動産の概要をイメージします。

ステップ2 甲区で所有者の確認

次に甲区を見て、その不動産の所有者は誰か、いつ、どのような原因で不動産を取得したのか等を確認します(また現在の所有者に至るまでの、過去の所有者と不動産の取得原因もざっくりと把握します)。

不動産の単独所有の場合には、現在の所有者を確認するのは簡単なのですが、不動産が共有のときには注意が必要です。

不動産が共有の場合には、同じ順位番号で所有者が登記されているとは限りませんので、他の順位番号の所有者が共有持ち分を保有していないかどうかも確認しましょう。

既にお伝えしましたのが、共有者持ち分の合計が「1」にならなければ、他の共有者を見落としている証拠です。

ステップ3 乙区で権利関係の確認

表題部、甲区の順に確認したら、最後に乙区を確認します。

乙区では、対象不動産にどのような担保権や用益権(地上権など)が設定されているか、または既に抹消された(効力を失った)担保権や用益権はどれかなども確認します。

この3つのステップで不動産登記簿を閲覧すれば、対象不動産の状況をかなり正確に理解できるはず。

税理士の方がお仕事をするうえでは、この3つのステップで登記簿を見ることをお勧めします。

不動産登記簿の見方については、司法書士によっても多少の違いはあると思いますが、当事務所ではこのような流れで不動産の状況を把握しています。

以上、税務実務に役立てて頂ければ幸いです。

お気軽にお問合せください

お気軽にお問合せください