二世帯住宅を目にする機会が増えました。この二世帯住宅の場合、同じ敷地にあることがほとんどだと思いますが、二世帯住宅の場合は小規模宅地等の特例が適用できるのか疑問に感じる方も多いのではないでしょうか。

そこで今回は、二世帯住宅と小規模宅地等の特例についてケース別に説明します。

目次

小規模宅地の特例とは

まずは小規模宅地の特例について簡単に説明します。

小規模宅地等の特例とは、個人が、相続又は遺贈により取得した財産のうち、その相続の開始の直前において被相続人等の居住の用に供されていた宅地等のうち、限度面積までの部分については一定の割合を減額することができる特例のことです(※)。

この小規模宅地等の特例が適用できれば、相続税を節税することができます(納税する必要がなくなることもあります)。

※ 被相続人等の事業用の宅地についても小規模宅地の特例を適用できることもあります。

小規模宅地の特例を適用するための要件については以下のリンク先で確認して下さい。

二世帯住宅と小規模宅地の特例

小規模宅地の特例の概要を確認したところで、二世帯住宅と小規模宅地の特例についてケース別に説明します。

二世帯住宅とはいっても、様々な構造の二世帯住宅があります。小規模宅地の特例を適用できる二世帯住宅もありますし、適用できない二世帯住宅もある。

小規模宅地の特例を適用できる二世帯住宅なのか、それとも適用できない二世帯住宅なのかについては相続開始前に確認しておきたいところですし、できることならば小規模宅地の特例を適用できる二世帯住宅を建築したいところです。

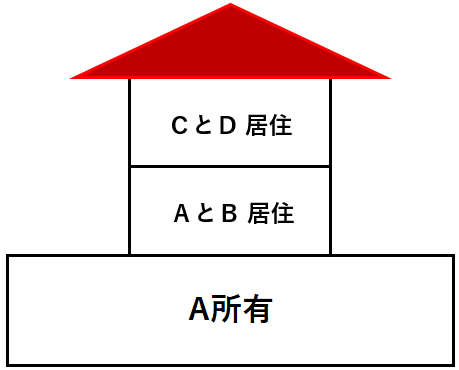

建物内部で行き来ができる二世帯住宅

・1階にはAと配偶者Bが居住

・2階にはAの長男Cとその妻Dが居住

・建物内部で行き来ができる

・相続の発生で敷地全体を長男Cが相続

結論:この事例では敷地全体が小規模宅地等の特例の適用対象になる。

この事例では建物内部で行き来でき、建物構造上区分されているわけではなく、CとAは同居していたと判断できます。したがって、Cは① 相続開始の時から相続税の申告期限まで引き続きその建物に居住し、かつ、② その宅地を相続開始時から相続税の申告期限まで有してれば小規模宅地の特例を活用することができます。

区分所有で生計別の二世帯住宅(配偶者が相続)

・建物の1階は被相続人A所有、2階は長男C所有

・1階にはAと配偶者Bが居住

・2階にはAの長男Cとその妻Dが居住

・1階と2階は区分所有の登記がされており、建物内部で行き来はできない

・AとCは生計別

・相続の発生で建物と敷地全体を配偶者Bが相続

結論:この事例では1階部分に相当する敷地だけが小規模宅地の特例の適用対象になる。

この二世帯住宅は区分所有されていて、被相続人Aが居住していた部分は1階だけであって1階部分に相当する敷地だけが小規模宅地の特例の適用対象になります。また被相続人Aと子Cは生計別ですので、2階部分に相当する敷地に小規模宅地の特例が適用されることはありません。

区分所有されていない、生計別の二世帯住宅(配偶者が相続)

・1階にはAと配偶者Bが居住

・2階にはAの長男Cとその妻Dが居住

・1階と2階は区分所有の登記はなく、建物内部で行き来はできない

・AとCは生計別

・相続の発生で建物と敷地全体を配偶者Bが相続

結論:この事例では敷地全体が小規模宅地等の特例の適用対象になる。

区分所有建物ではない一棟の建物に被相続人が居住していたときには、被相続人が居住の用に供していた宅地の範囲には、被相続人が居住していた1階部分に相当する敷地だけではなく、その子が居住の用に供していた2階部分に相当する敷地も含まれることになり、(このケースでは)敷地の全体が小規模宅地の特例の適用対象になります。

区分所有で生計一の二世帯住宅(配偶者が相続)

・建物の1階は被相続人A所有、2階は長男C所有

・1階にはAと配偶者Bが居住

・2階にはAの長男Cとその妻Dが居住

・1階と2階は区分所有の登記がされており、建物内部で行き来はできない

・AとCは生計一

・相続の発生で被相続人A所有の建物と敷地全体を配偶者Bが相続

結論:この事例では敷地全体が小規模宅地等の特例の適用対象になる。

まず1階部分に対応する敷地については被相続人の居住に用に供されていた宅地なので、配偶者が相続により取得すれば小規模宅地の特例を適用することができます。また2階部分に対応する敷地についても、被相続人と生計を一にする親族(子)が居住していた部分になるので、配偶者が相続で取得すれば小規模宅地の特例を適用することが可能です。

区分所有で生計別の二世帯住宅(子が相続)

・建物は1階は被相続人A所有、2階は長男C所有

・1階にはAと配偶者Bが居住

・2階にはAの長男Cとその妻Dが居住

・1階と2階は区分所有の登記がされており、建物内部で行き来はできない

・AとCは生計別

・相続の発生で被相続人A所有の建物と敷地全体を子Cが相続

結論:この事例では敷地全体が小規模宅地等の特例の適用対象にならない。

この建物は区分所有の建物でありAとCは同居していたわけではなく、また生計も一にしていたわけでもないので、敷地全体について小規模宅地の特例の適用にはなりません。

同様の条件で被相続人と子が生計を一にしていたケースについては、次のケース6を参考にして下さい。ケース5とケース6では結論が異なります。

区分所有で生計一の二世帯住宅(子が相続)

・建物は1階は被相続人A所有、2階は長男C所有

・1階にはAと配偶者Bが居住

・2階にはAの長男Cとその妻Dが居住

・1階と2階は区分所有の登記がされており、建物内部で行き来はできない

・AとCは生計一

・相続の発生でA所有建物と敷地全体をCが相続

結論:2階部分に相当する敷地だけが小規模宅地の特例の適用対象になる。

CとAは生計を一にしていますので、2階部分に相当する敷地は小規模宅地の特例の適用対象になります。ですが、この建物は区分所有建物であってAとCは同居していることにはならないので、1階部分に相当する敷地は小規模宅地の特例の適用対象とはならないことになります。

区分所有されていない、生計別の二世帯住宅(子が相続)

・建物は長男C所有

・1階にはAと配偶者Bが居住

・2階にはAの長男Cとその妻Dが居住

・1階と2階は区分所有の登記はなく、建物内部で行き来はできない

・AとCは生計別

・相続の発生で敷地全体を子Cが相続

結論:この事例では敷地全体が小規模宅地等の特例の適用対象になる。

区分所有建物ではない一棟の建物に被相続人が居住していたときには、被相続人が居住の用に供していた宅地の範囲には、被相続人が居住していた1階部分に相当する敷地だけではなく、その子が居住の用に供していた2階部分に相当する敷地も含まれることになり、このケースの場合では敷地全体が小規模宅地の特例の適用対象になります。

区分所有されていない、生計一の二世帯住宅(子が相続)

・建物は長男C所有

・1階にはAと配偶者Bが居住

・2階にはAの長男Cとその妻Dが居住

・1階と2階は区分所有の登記はなく、建物内部で行き来はできない

・AとCは生計一

・相続の発生で敷地全体を子Cが相続

結論:この事例では敷地全体が小規模宅地等の特例の適用対象になる。

理由はケース7と同じです。

建物が共有で生計一の二世帯住宅

・建物は被相続人Aと長男Cの共有

・1階にはAと配偶者Bが居住

・2階にはAの長男Cとその妻Dが居住

・建物内部で行き来はできない

・AとCは生計一

・相続の発生で敷地全体を子Cが相続

結論:この事例では敷地全体が小規模宅地等の特例の適用対象になる。

区分所有建物ではない一棟の建物に被相続人が居住していたときには、被相続人が居住の用に供していた宅地の範囲には、被相続人が居住していた部分に相当する敷地だけではなく、(同居していた)子が居住の用に供していた部分に相当する敷地も含まれることになります。

またこのケースでは区分所有ではない一棟の建物に被相続人Aと子Cが同居していることになるため、Cは① 相続開始の時から相続税の申告期限まで引き続きその建物に居住し、かつ、② その宅地を相続開始時から相続税の申告期限まで有してれば小規模宅地の特例を活用することができます。

区分所有で生計別の二世帯住宅(配偶者と子が相続)

・1階にはAと配偶者Bが居住

・2階にはAの長男Cとその妻Dが居住

・1階と2階は区分所有の登記がされており、建物内部で行き来はできない

・AとCは生計別

・相続の発生でA所有建物と敷地全体を配偶者Bと子Cが2分の1づつが相続

結論:子Cが相続した宅地に小規模宅地の特例の適用はありませんが、配偶者Bが相続した土地については全体の4分の1が小規模宅地の特例の適用対象になります。

子Cは被相続人Aと生計が別であり(区分所有建物であり)同居もしていないので、Cが相続した宅地に小規模宅地の特例の適用はありません。配偶者Bは宅地の半分(1/2)と建物の半分(1/2)を相続しているので宅地全体の4分の1が小規模宅地の特例の適用対象になります。

小規模宅地の特例の要件については、リンク先の記事でしっかり確認しましょう。

お気軽にお問合せください

お気軽にお問合せください