上場企業の創業者や、IPO会社の経営者、事業承継が必要な会社、資産家の方などでは資産管理会社を設立することがあります。

また富裕層の相続対策としても資産管理会社は活用されているのが事実です。

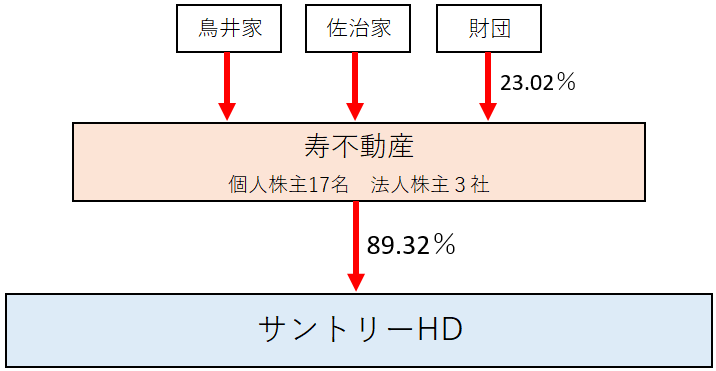

資産管理会社として最も有名な会社は、サントリーHDの資産管理会社である寿不動産(サントリーHD株の約89%を保有)のはず。

【簡易版】サントリーの資産管理会社 寿不動産の資本関係図

※ 財団とは、公益財団法人サントリー芸術財団とサントリー文化財団のことで、合わせて約23%の株式を保有しています。

その他、世間的に有名になったのは大塚家具の資産管理会社「ききょう企画」かもしれない。

※ ききょう企画は大塚家具の株式を9.75%、大塚勝久氏は9.61%保有していて、資産管理会社の方が創業者よりも保有株式が多くなってます。

ここでは、富裕層が活用することの多い資産管理会社のメリットとデメリットについて、端的にに解説します。

目次

資産管理会社の財務内容は?

資産管理会社のメリットとデメリットについて説明する前提として、サントリーの資産管理会社「寿不動産」がどのような資産を保有しているか確認してみます。

※ 上場会社の親会社が「非公開会社」である場合には、その財務内容などの状況についてEDINETで開示されます。

サントリーの場合、資産管理会社である「寿不動産」が、上場会社サントリー食品インターナショナルやダイナックの「親会社」に該当するので財務内容などが開示されています。

寿不動産の場合には、(サントリーHDの親会社のため)巨額の有価証券を保有していますし、他にもB/Sの器具備品勘定には相当な美術品を保有しているようです。

寿不動産は上場会社の株式を保有していますので、相当な額の配当金を受け取っているということも推測できます(詳しくはメリット4を参照)。

資産管理会社7つのメリット

資産管理会社は、その名のとおり、資産を管理する会社で、どのような資産を管理するかと言えば、(もっともイメージしやすいのは)創業者が保有している株式でしょう。その他に、不動産を保有するケースも多くあります。

さて、資産管理会社を設立するメリットは次の通りです。

メリット1.所得の分散

例えば、ファウンダー(創業者)の親族を資産管理会社の役員に就任させ、その役員に給与を支払うことによって所得を分散することが可能になります。

役員給与が資産管理会社の費用として計上されるので、会社の利益は減少し、結果として法人税も減少します。

メリット2.給与所得控除の活用

給与を受給した役員は、給与所得控除を活用することができます。この所得の分散と給与所得控除によって、親族全体の手取り額を増やすことが可能になります。

給与所得控除を受けられることは大きなメリットです。

また役員に就任した親族は、資産管理会社から給与を受けることができますが、所得の金額しだいで、低い税率の所得税が適用されることになります。

メリット3.経費を計上できる

様々な支出を経費として計上できます(個人事業主よりも広範囲の経費を計上できる)。

また個人(の確定申告)と比較した場合、個人の場合には所得の種類によって課税方式、方法や損益通算について制限はありますが、この点、法人は制限がない。

これも資産管理会社を設立する大きなメリットです。

メリット4.受取配当等の益金不算入

一定の要件を満たせば、受取配当金の全額または50%が益金不算入になります。この節税効果は大きい。

益金不算入というのは、端的に言うと、収益として計上しないことです(収益として計上しないので、利益は少なくなります)。

資産管理会社は、例えば上場会社など、会社の株式を保有しているのが通常で多額の配当金を受け取っていますので、受取配当金の益金不算入のメリットを享受していることがほとんどです。

メリット5.繰越欠損金の活用

資産管理会社は法人であるため、繰越欠損金を9年または10年繰越すことができる。

※ 個人の場合に繰り越すことができる損失は、3年だけです。

繰越欠損金を活用することで、大きな節税も可能になります。

メリット6.株価の引下げ(相続対策)

資産管理会社の株式評価を純資産価額方式により算出する場合、純資産額から評価差額に対して法人税等相当額を控除することができます(株価が低くなるので、結果として(全体としての)相続財産評価額も低くなる)。

この点について端的に説明すると、相続税を減少させることができるということです。

このメリットも、資産管理会社を活用する際の大きな目的の1つになります。

メリット7.評価方式の変更による株価の引下げ(相続対策)

資産管理会社に株式以外の資産も保有させ、株式保有特定会社以外の会社とし、類似業種比準方式で株価評価をできるようにすると、純資産価額方式で株価を評価するよりも更に株価を引き下げる可能性がある。

このメリットもメリット6と同様、相続税を減少させることができることになります。

資産管理会社の4つのデメリット

次に資産管理会社のデメリットについてお伝えします。

デメリット1.配当所得への課税

資産管理会社のメリットとして、受取配当金の益金不算入があるとお伝えしましたが、一定の要件を満たさず益金不算入にならない場合には、個人として配当を受け取る場合よりも高い税率で課税されることがあります。

※ 資産管理会社に保有させる株式数や、保有期間については注意が必要ですので、専門家に相談することをお勧めします。

デメリット2.譲渡所得への課税

株式の譲渡益に対する課税は、個人よりも法人の方が高くなる(個人の方が税率が低いため)。

株式を譲渡する場合には事前に、繰越欠損金の活用の有無や、会社全体としてのタックスプランニングを検討する必要があります。

ですので、株式を譲渡するときには専門家のアドバイスを受けることをお勧めしますが、資産管理会社の株式を頻繁に譲渡することは(通常)ありませんので、それほど神経質になる必要はないと思います。

デメリット3.土地および家屋の時価評価による不利益

取引相場のない非上場会社の自社株を純資産価額方式で評価する場合、取得後3年以内の土地や建物があるときには、路線価や固定資産税評価額により評価することはせずに、時価で評価することになります。

通常、土地は路線価などをもとに時価の7から8割程度、建物は固定資産税評価額をもとに、建築費の6から7割程度になるため、(時価で評価されると)株式の評価額は自ずと高くなります。

株式の評価額が高くなると、相続税も高くなります。

ですので、3年内に取得した土地や建物があるときには注意が必要です。

デメリット4.物納の適格性

相続税の納税として、株式を物納しようとする場合には、管理処分不適格財産に該当しないか否か検討する必要があります。

管理処分不適格財産にあたる場合には、納税資金を確保する必要が生じてしまいます。

資産管理会社のメリット・デメリットまとめ

- 所得の分散

- 給与所得控除の活用

- 経費の計上

- 受取配当金等の益金不算入

- 繰越欠損金の活用

- 株価の引下げ(相続対策)

- 評価方式の変更による株価の引下げ(相続対策)

- 配当所得への課税

- 譲渡所得への課税

- 土地家屋の時価評価による不利益

- 物納の適格性

以上、ここまで資産管理会社のメリットとデメリットについてまとめました。

この資産管理会社は、相続対策としても、会社の安定経営(安定株主対策)を図るうえでも、定番中の定番の選択肢で、金融機関、証券会社、弁護士、会計士などが富裕層への提案する際の鉄板です。

ここでは資産管理会社を活用するうえでの基本となるメリットとデメリットについてお伝えしましたが、実際に富裕層に提案するときには、会計処理の性質を活かしつつ、少し複雑なスキームを組みます。

下のリンク先でも資産管理会社について解説しています。

お気軽にお問合せください

お気軽にお問合せください