相続税の課税方式には、主に遺産課税方式と遺産取得課税方式の2つがあります。

この遺産課税方式というのは、米国やイギリスで採用されていて、被相続人の遺産総額に応じて課税する方式です。一方、遺産取得課税方式というのは、ドイツやフランスで採用されていて、各相続人等が取得した遺産額に応じて課税する方式です。

ちなみに日本は、遺産課税方式と遺産取得課税方式の折衷的な方式を採用しています。

さて今回は、相続人のうち、相続税が2割増しになる相続人について解説します。

相続人のなかには、相続税額が2割加算になる相続人と、相続税額が2割加算にならない相続人がいます。

この相続税が2割加算になるかならないかについては、意外にご存知ない方も多く、相続税の算定で間違う可能性がありますので注意が必要です。

※ 相続税2割加算のお話しをする前に相続税算定の大まかな流れを理解している方が、よりイメージしやすいですので、もし相続税算定の概要を確認したい方はリンク先をご覧ください。

相続税額の2割加算

それでは早速、相続税額が2割増になってしまう相続人についてお伝えします。

(繰り返しになってしまいますが)すべての相続人が、相続分や遺産分割割合に応じた相続税額を負担するわけではなく、一部の相続人だけが相続税額が2割加算されることになっています。

その相続税額が2割加算される相続人は、次のような相続人です。

相続、遺贈や相続時精算課税に係る贈与によって財産を取得した人が、被相続人の一親等の血族(代襲相続人となった孫(直系卑属)を含みます。)及び配偶者以外の人である場合には、その人の相続税額にその相続税額の2割に相当する金額が加算されます。

したがって、一親等の血族と配偶者以外の相続人は、相続税額が2割加算されます。

一親等の血族とは

相続税が2割増しになるのは、配偶者と一親等以外の相続人ということがわかりました。

次に(既にご存知だとは思いますが)、念のため、一親等の血族について確認します。

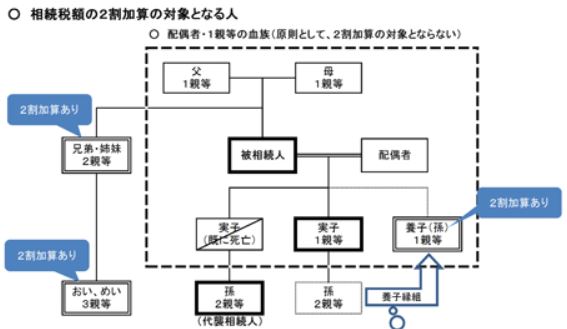

(出所:国税庁webサイト)

(出所:国税庁webサイト)

一親等と言うのは、自分の親と子が一親等です。祖父母や兄弟姉妹は二親等、甥や姪は三親等になります。

被相続人の孫が代襲相続した場合には相続税の2割加算はありませんが、被相続人の養子となっている被相続人の孫は、相続税額の2割加算の対象になります。

孫が代襲相続する場合には、被相続人の「子」の相続分を相続するので2割加算することにはなりませんが、養子が被相続人の孫として相続する場合は2親等の相続人として相続するからです。

例えば、次のような相続人が相続税2割加算の対象になります。

| 相続税が2割加算となる相続人の例 |

| 兄弟姉妹 |

| 代襲相続人とならなかった孫養子 |

| 兄弟姉妹の代襲相続人 |

代襲相続とは

上で代襲相続という言葉が登場しましたので、ここで代襲相続について簡単に説明します。

この代襲相続とは、被相続人の子が、被相続人の相続開始時点で既に亡くなっている場合に、子の子、すなわち被相続人の孫が子に代わって相続することです。

被相続人の子が生きていれば相続するはずだった相続分を、例えば、被相続人の孫に相続にさせるのが代襲相続です。

代襲相続について、具体的に説明します。

A(被相続人)、B(Aの子)、C(Bの子)

Aは平成29年9月30日に永眠

Bは平成28年9月30日に永眠

これが代襲相続の具体例です。

相続税額2割加算の計算

相続税額2割加算は、次の式のように各人の税額控除前の相続税額を基に計算します。

各相続人の税額控除前の相続税額の算定については、次のリンク先で確認できます。

まとめ

相続税の2割増しの計算そのものは非常に簡単です。各相続人の相続税額に20%乗じればいいだけだからです。

2割増しになる相続人の判断についても、配偶者と一親等の血族以外の相続人なので基本的には容易なのですが、養子や代襲相続のあるケースのときには判断ミスが生じる可能性もありますので、慎重に判断する必要があります。

お気軽にお問合せください

お気軽にお問合せください